COLUMN 金融ジェロントロジーと消費者政策への示唆

監修:駒村康平 慶應義塾大学教授(ファイナンシャル・ジェロントロジー研究センター長)

全国社会福祉協議会理事 日本金融ジェロントロジー協会学術顧問

高齢者の経済活動、資産選択等、長寿・加齢によって発生する経済課題に対して、経済学、老年学、脳・神経科学といった分野の豊富な研究蓄積を活用する学問領域のことを、「金融ジェロントロジー」といいます。金融分野も消費分野も、加齢による認知機能の低下という問題に直面しており、両者は「お金を貯めて、(運用して、)取り崩して、使う」というプロセスの中で一体的です。ここでは金融ジェロントロジーにおける認知機能の低下と資産管理能力に関する研究を取り上げ、そこから得られる消費者政策への示唆について紹介します。

二重過程理論

意思決定に関する理論にノーベル経済学賞を受賞したダニエル・カーネマンの二重過程理論があります。この理論によると、人間の脳には素早く反応するシステム1(ファスト)とゆっくり反応するシステム2(スロー)があり、システム1は情動や直感をつかさどり、システム2は熟慮をつかさどるとされています。システム1は大脳辺縁系、システム2は前頭前野を基盤にしているとされます。二重過程理論では、システム1の意思をシステム2が制御するというバランスの下で意思決定が行われるとされます。加齢により、前頭前野の機能が低下し、システム2の制御機能が低下するため、高齢者は情動や直感、過去の経験に頼る傾向が強くなるとみられています。

加齢により高齢者のリスクへの向き合い方は曖昧に

加齢が進むほど自身の認知機能の低下を認識できず、他人からの客観的な評価よりも、自身の判断力を過大評価する傾向、すなわち「自信過剰バイアス」が強まることが確認されています。この「自信過剰」とは、自分の能力を実際以上であると考えてしまう心理現象です。例えば、簡単な計算問題への正答率や金融リテラシーは加齢に伴い低下する一方、金融リテラシーへの自己評価は高齢期になっても依然として高い傾向があります(注1)。この自信過剰バイアスは、資産管理や消費にも影響し、浪費や消費者被害、金融詐欺の被害に遭うリスクを高めるおそれがあります。

このほかにも、老年心理学では「社会情動的選択理論」という考え方があり、高齢者は不愉快なネガティブ情報を見ないようにし、ポジティブな情報を注視して、楽観的に判断をすることで情動の安定を確保しようとする傾向があるとされます。この場合、リスクへの感応度が低下することになります。一方で、加齢が心理面に与える影響は複雑であり、一例としては、加齢に伴いテストステロン(人間の積極的な活動を刺激するホルモン)が減少すると、リスクに慎重になる可能性もあります。

このように加齢に伴い、認知機能面、心理面で、リスクへの向き合い方に影響する様々なバイアスが発生し、高齢者のリスクへの向き合い方は曖昧、複雑になっていきます。前述の直感や過去の経験に頼る傾向とともに、こうしたバイアスは、資産管理や消費に関する意思決定に影響を与えます。

50歳代前半をピークに資産管理能力は低下

「認知機能の低下」は、必ずしも認知症を意味するわけではありません。認知症に至らない正常加齢の範囲であっても、加齢に伴い認知機能は低下します。例えば、一時記憶力、集中力、注意力の低下がみられます。

認知機能の低下は高度な情報処理に支障を来すため、金融面では複雑な資産運用を困難にし、金融資産の管理能力を低下させます。個人の住宅ローンの実質金利とクレジットヒストリーに関する分析では、金融資産の管理能力は50歳代前半でピークになることが明らかになっています(注2)。

認知症患者の資産管理能力は更に低下

正常加齢に伴う認知機能の低下に加えて、注意力、集中力、短期記憶力等の低下に不安を覚える主観的認知機能低下(SCD)を経て軽度認知障害や認知症が進むと、記憶の検索や統合にも問題が発生し、家計や金融資産の管理能力は更に低下します。

認知症等の病的状況による認知機能の低下では、日々の家計管理や、ATM等によるお金の引き出しといった資産管理が次第に難しくなります。また、ATMのパスワードを忘れる、通帳をなくすといったように、記憶力に依存する資産管理についても同様です。

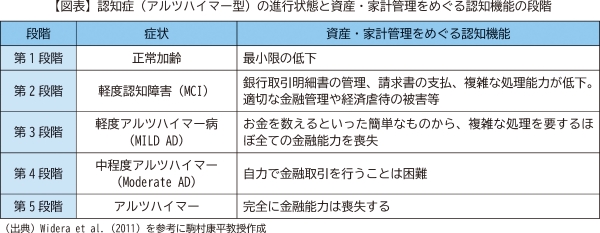

認知症(アルツハイマー型)の進行状態と金融に関する認知機能の関係は、5段階に分けて考えることができます。認知機能は、最初はゆっくりと、次第に大きく放物線を描き低下していくとされ、第5段階に至ると金融資産の管理能力を完全に喪失します(図表)。一方で、認知症(アルツハイマー型)では、高齢者本人が「自身が軽度認知障害や認知症の初期状態であること」を認識していないことや、分かっていなくても分かったふりをする傾向があるとされ、他人が高齢者の言動から「正常加齢のもの忘れ」か「認知症の発現」なのかを区別することは困難であるという課題もあります。

金融ジェロントロジーの消費者政策への示唆

高齢化が進む社会では、認知機能の低下した消費者が増えていくことは避けられません。人口の高齢化は、家計の金融資産における高齢者の保有割合が上昇する「金融資産の高齢化」も意味し、経済活動における高齢者の重要性も増していく一方で、認知機能の低下によって経済活動が困難になった高齢者が保有する金融資産も増えていくと考えられます。そのため、加齢に伴う高齢者の心理的特徴や心身の変化と資産管理能力への影響を研究する金融ジェロントロジーへの期待が高まっています。

また、高齢化が進む社会では、高齢者が認知機能の低下といったぜい弱性につけ込まれ、消費者トラブルに巻き込まれる可能性も高まると考えられます。認知機能の低下した高齢者が、複雑な意思決定や商品・サービスの選択を一人で行うには困難が伴うことがあります。金融ジェロントロジーの知見は、資産管理に限らず、消費に関する意思決定や商品・サービスの選択にもいかすことができます。高齢者に商品・サービスを提供する事業者や、高齢者の周囲の人々(家族のみならず、医療、介護、福祉分野や地方公共団体等)が、金融ジェロントロジーの知見を取り入れることで、高齢者の特徴を理解し、心身の変化に対応した商品・サービスの提供や高齢者の意思決定の支援により貢献することができると考えられます。

参考図書:

駒村康平編(2019)「金融ジェロントロジー概論」『エッセンシャル金融ジェロントロジー 高齢者の暮らし・健康・資産を考える』慶應義塾大学出版会

Okamoto S, Komamura K (2021) Age, gender, and financial literacy in Japan. PLoS ONE 16(11): e0259393

Agarwal, S., Driscoll, J. C., Gabaix, X., and Laibson, D. (2009) “The Age of Reason: Financial Decisions over the Lifecycle with Implications for Regulation,” Brookings Papers on Economic Activity 2

Widera, E., V.Steenpass, D. Marason and R.Sudore (2011) “Finances in the Older Patient with Cognitive Impairment‘He didn’t want me to take over’,” JAMA, 2011 Feb 16; 305(7)

担当:参事官(調査研究・国際担当)